Quản trị công ty (QTCty) là một vấn đề đặc biệt quan trọng đối với việc xây dựng và phát triển một hệ thống doanh nghiệp thật sự “khỏe mạnh” - một động lực quan trọng để phát triển nền kinh tế nói chung và thị trường chứng khoán (TTCK) nói riêng. Cuộc khủng hoảng tài chính châu Á năm 1997 và cuộc khủng hoảng tài chính dẫn tới suy thoái kinh tế toàn cầu năm 2008 đã khiến nhiều tập đoàn tài chính, nhiều công ty đa quốc gia ở Mỹ và châu Âu lâm vào tình trạng phá sản. Chính trong giai đoạn này, QTCty nổi lên như một vấn đề ngày càng được cơ quan quản lý và giới doanh nghiệp các nước chú trọng.

Tại Việt Nam, sau khi TTCK được hình thành và phát triển, vấn đề QTCty lại càng được các công ty đại chúng (CtyĐC) quan tâm nhiều hơn, nhất là đối với các CtyĐC có cổ phiếu được niêm yết và giao dịch trên TTCK. Một mô hình quản trị phù hợp và việc thực thi QTCty tốt trên thực tế sẽ mang lại luồng sinh khí mới cho các doanh nghiệp nói riêng, cho TTCK và nền kinh tế nói chung.

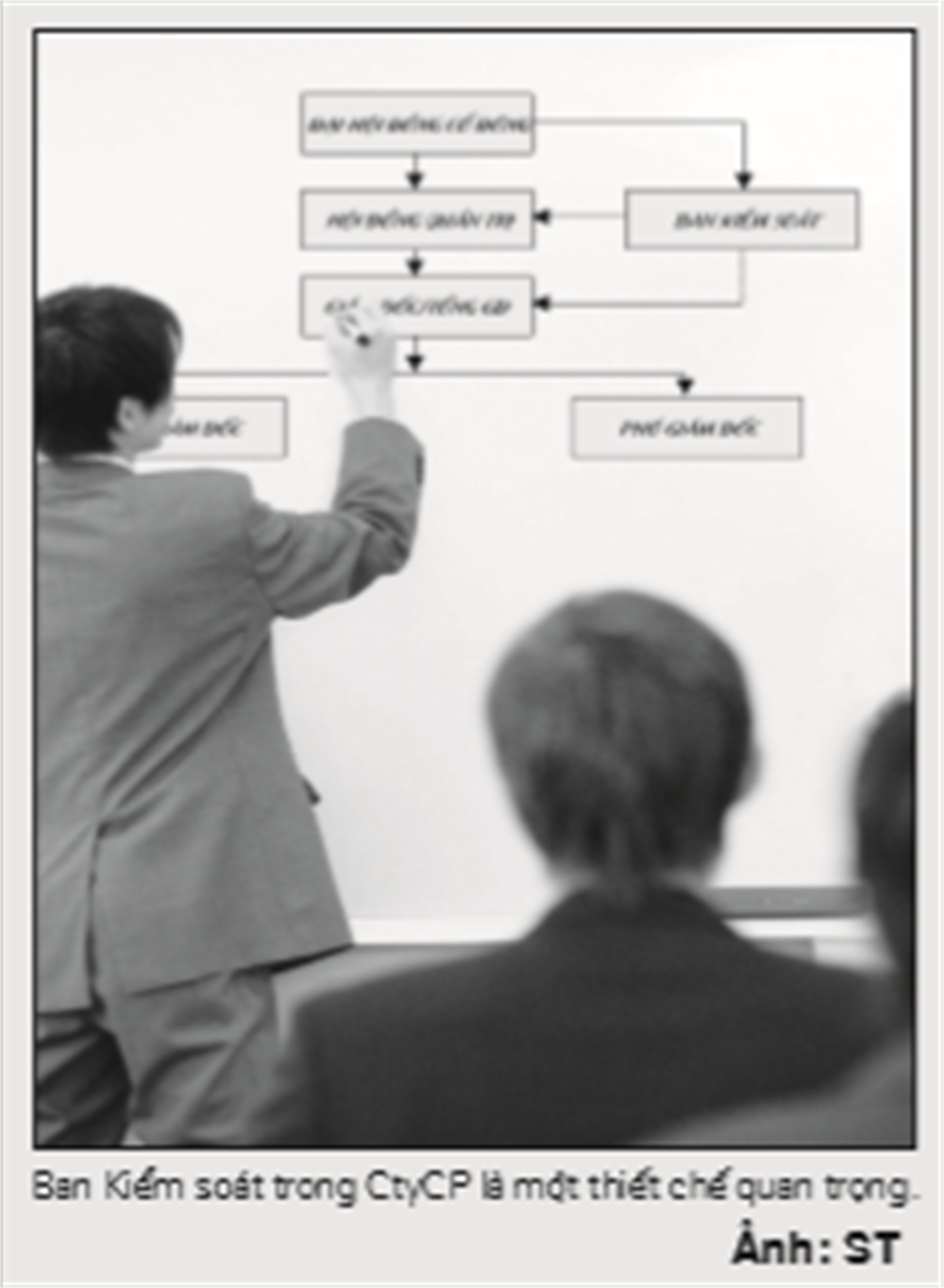

Cấu trúc quản trị nội bộ trong các công ty cổ phần (CtyCP) đại chúng ở Việt Nam

Khi nghiên cứu về cơ cấu tổ chức hay cấu trúc quản trị nội bộ của các CtyCP trên thế giới, người ta nhận thấy có hai mô hình cơ bản, đó là cấu trúc hội đồng hai cấp (dual board hay two-tier board model) và hội đồng một cấp (unitary board hay one-tier board model). Việc tổ chức theo mô hình nào tùy thuộc vào điều kiện thực tế và truyền thống, cơ chế pháp lý của từng nước. Cấu trúc hội đồng hai cấp trong pháp luật công ty của Đức và một số nước châu Âu như Áo, Thụy Sĩ và Hà Lan… gồm có cấu trúc bộ máy quản trị - điều hành đặc biệt. Ở Đức, mô hình này có 2 cấp bậc, bậc trên là Ban Giám sát (Supervisory Board) và bậc dưới là Ban Quản lý (Management Board), trong đó các cổ đông và người lao động sẽ bầu chọn thành viên của Ban giám sát. Ngược lại, các quốc gia theo truyền thống pháp luật Anh – Mỹ (common law - thông luật hay hệ thống pháp luật Ănglô – Xắcxông) như Mỹ, Anh, Úc, Canada, Hồng Kông… thường có cấu trúc quản trị nội bộ theo mô hình hội đồng đơn1 (unitary board hay one-tier board model), trong đó gồm Đại hội đồng cổ đông (ĐHĐCĐ) và chỉ một Hội đồng quản trị (HĐQT), gồm có các thành viên HĐQT điều hành hoặc không điều hành, thực hiện chức năng quản trị các hoạt động của công ty. Mô hình này không có một cơ quan độc lập để giám sát hoạt động của các thành viên HĐQT trong khi nó được giao quá nhiều quyền lực để thực thi nhiệm vụ. Sự sụp đổ của hàng loạt tập đoàn, công ty lớn, đặc biệt là các công ty niêm yết (CtyNY) ở Mỹ đầu những năm 2000 như Enron, Woldcom, Polycom… đã khiến hình thành xu hướng tìm kiếm và chỉ định những người độc lập để bầu vào HĐQT - chính là thành viên độc lập không điều hành của HĐQT, những người có thể đưa ra các ý kiến khách quan, độc lập trong công tác QTCty. Mỹ và các nước theo thông luật chính là nơi xuất phát của ý tưởng thành viên HĐQT không điều hành, thành viên độc lập (non-executive board member).

Mô hình cơ cấu tổ chức của CtyCP theo Luật Doanh nghiệp Việt Nam 2005 với ĐHĐCĐ, HĐQT và Ban kiểm soát (BKS), Ban Giám đốc (BGĐ) được phân định quyền và nghĩa vụ nhằm đảm bảo việc thực hiện một cơ cấu quản trị hiệu quả. Nó không giống như hội đồng một cấp trong pháp luật công ty Anh và Mỹ vì có sự tồn tại của thiết chế BKS, một cơ quan độc lập với nhiệm vụ giám sát những người quản lý - điều hành công ty (HĐQT và BGĐ). Cũng có nhiều quan điểm cho rằng mô hình quản trị CtyCP của Việt Nam là hội đồng hai cấp. Tuy mô hình này gần giống với mô hình hội đồng hai cấp trong các CtyCP ở Đức, song nó khác biệt ở chỗ BKS trong CtyCP ở Việt Nam do ĐHĐCĐ bầu ra và có chức năng cơ bản nhất là giám sát công tác quản lý, điều hành của HĐQT và BGĐ. Theo Điều 123 của Luật Doanh nghiệp 2005, BKS không có thẩm quyền bổ nhiệm, miễn nhiệm, cách chức các thành viên của HĐQT, tổng giám đốc và người quản lý công ty và tham gia quyết định các vấn đề quan trọng của công ty như Hội đồng giám sát ở Đức.

Là một quốc gia có nền kinh tế chuyển đổi, nhưng đến năm 2000, khi TTCK Việt Nam ra đời, QTCty mới được quan tâm và nghiên cứu. Đặc biệt, đối với các CtyĐC, việc tuân thủ QTCty không chỉ dừng lại ở việc tuân thủ những bộ quy tắc như chúng ta thường thấy theo thông lệ quốc tế. Nó chính thức được luật hóa bằng các quy định pháp luật để đảm bảo rằng việc thực thi QTCty ở các CtyĐC, CtyNY được thực hiện nghiêm túc nhằm hướng đến bảo vệ cổ đông, bảo vệ quyền và lợi ích hợp pháp của các bên liên quan đến công ty để hướng tới một TTCK phát triển ổn định, bền vững. Năm 2007, Bộ Tài chính đã ban hành Quy chế QTCty áp dụng cho các CtyNY trên Sở Giao dịch Chứng khoán/ Trung tâm Giao dịch Chứng khoán kèm theo Quyết định số 12/2007/ QĐ-BTC. Sau đó, cơ quan này cũng ban hành Điều lệ mẫu áp dụng cho các CtyNY, trong đó cơ cấu, mô hình QTCty được thiết lập phù hợp với các quy định về QTCty. Đến năm 2012, sau 5 năm thực hiện QTCty đối với các CtyNY, Bộ Tài chính đã ban hành Thông tư 121/2012/TTBTC (Thông tư 121) quy định về QTCty áp dụng cho tất cả các CtyĐC. Các văn bản này đã tạo hành lang pháp lý quan trọng để thúc đẩy việc thực hiện QTCty đối với các CtyĐC và CtyNY ở Việt Nam.

Như đã phân tích ở trên, mô hình QTCty trong các CtyCP nói chung và CtyCP đại chúng ở Việt Nam nói riêng đều có các thiết chế quan trọng, đó là ĐHĐCĐ, HĐQT, BKS và BGĐ. Tuy nhiên, đối với các CtyĐC, quy định về cấu trúc HĐQT và vai trò của BKS là vấn đề rất quan trọng. Trong Quy chế QTCty áp dụng cho các CtyNY ban hành kèm theo Quyết định số 12/2007/QĐ-BTC quy định “số lượng thành viên HĐQT ít nhất là năm (05) người và nhiều nhất là mười một (11) người, trong đó khoảng một phần ba tổng số thành viên HĐQT là thành viên độc lập không điều hành2. Điều lệ mẫu áp dụng cho CtyNY quy định tỷ lệ này phải là ít nhất một phần ba tổng số thành viên HĐQT3. Thông tư số 112/2010/TTBTC quy định cơ cấu thành viên HĐQT có ít nhất 1/3 số thành viên là không tham gia điều hành đối với CtyĐC chưa niêm yết và 1/3 số thành viên là độc lập đối với CtyNY. Trong đó, thành viên HĐQT không điều hành là thành viên HĐQT không phải là Giám đốc (Tổng giám đốc), Phó giám đốc (Phó Tổng giám đốc), Kế toán trưởng và những cán bộ quản lý khác được HĐQT bổ nhiệm. Thành viên HĐQT độc lập cũng phải đáp ứng các điều kiện quy định tại khoản 3, Điều 2, Thông tư 121, trong đó thành viên này phải độc lập với HĐQT, người quản lý công ty, công ty con, CtyNY của công ty, cổ đông, các tổ chức cung cấp dịch vụ tư vấn pháp luật, kiểm toán cho công ty trong hai (02) năm gần nhất; đối tác hoặc người liên quan của đối tác có giá trị giao dịch hàng năm với công ty chiếm từ ba mươi phần trăm (30%) trở lên tổng doanh thu hoặc tổng giá trị hàng hóa, dịch vụ mua vào của công ty trong hai (02) năm gần nhất.

Không có một định nghĩa thống nhất trên phạm vi toàn cầu về thành viên điều hành hay độc lập trong cơ cấu của HĐQT. Tùy vào điều kiện, thể chế pháp lý mà người ta có thể mở rộng hay thu hẹp nội hàm của khái niệm này để làm gia tăng hay giảm bớt “tính độc lập” của các thành viên này trong cơ cấu HĐQT. Yêu cầu về tính độc lập được dựa trên những tiêu chí về mặt nhân thân, về sở hữu và kinh tế4. Với việc đưa ra quy định trên, cơ quan quản lý muốn nâng cao hơn nữa vai trò của HĐQT trong việc đưa ra những quyết sách chiến lược của công ty. Đến nay, sau 6 năm các CtyNY thực thi QTCty với các thành viên độc lập trong cơ cấu HĐQT, chưa có một nghiên cứu nào chứng minh tính hiệu quả của việc có thành viên HĐQT độc lập trong các CtyNY ở Việt Nam. Tuy nhiên, việc đưa ra các tiêu chí hạn chế các mối quan hệ về mặt nhân thân và tài sản sẽ góp phần làm giảm bớt các quyết định mang tính lạm quyền của HĐQT.

BKS trong CtyCP là một thiết chế quan trọng có vai trò kiểm tra, giám sát hoạt động của HĐQT và các thành viên của HĐQT và BGĐ. Đây là một cơ quan độc lập với bộ máy điều hành có chức năng quan trọng là giám sát để bảo vệ cổ đông, bảo vệ công ty và những người có quyền lợi liên quan. Như đã phân tích ở trên, cơ quan này không giống như Ban giám sát trong mô hình hội đồng hai cấp mà nó là một cơ quan độc lập thực sự. Nếu như Điều 123 của Luật Doanh nghiệp 2005 quy định quyền và nghĩa vụ của BKS trong một điều luật và khi xem xét chúng ta thấy đó hầu như là các quyền của BKS. Các nghĩa vụ của từng thành viên của BKS cũng được quy định một cách chung chung tại Điều 126 Luật Doanh nghiệp. Tuy nhiên, Thông tư 121 đã quy định quyền tiếp cận thông tin (Điều 20), khẳng định nghĩa vụ của thành viên BKS theo quy định tại Luật Doanh nghiệp 2005. Văn bản này cũng quy định trách nhiệm và nghĩa vụ của BKS một cách rõ ràng. Đây được xem là điểm khá tiến bộ khi tách bạch quyền và nghĩa vụ của BKS, trong đó các nghĩa vụ được quy định cụ thể. Rõ ràng, khi đã là cơ quan giám sát độc lập, để bảo vệ quyền và lợi ích hợp pháp của cổ đông và những người liên quan đến công ty, BKS ngoài việc được trao quyền, họ phải có nghĩa vụ với cổ đông và công ty. Bởi nếu chỉ trao quyền, có nghĩa là họ thực hiện những quyền đó hay không cũng được, đã là quyền thì không ai bắt buộc phải làm. Và tất nhiên, quyền đó không mang lại lợi ích gì cho họ thì việc họ thực thi một cách tận tụy, khách quan là điều hiếm thấy. Vì thế, việc quy định trách nhiệm và nghĩa vụ cho BKS là một trong những căn cứ để truy cứu trách nhiệm pháp lý của BKS khi họ vi phạm làm ảnh hưởng đến quyền và lợi ích của cổ đông. So với các CtyCP chưa đại chúng thì cơ cấu QTCty trong các CtyĐC chưa niêm yết và CtyNY được quy định chặt chẽ và đầy đủ hơn. Nhiều nghiên cứu đã chỉ ra rằng tính độc lập trong cơ cấu thành viên HĐQT và việc cụ thể hóa BKS là một trong những tiêu chí để nâng cao hiệu quả hoạt động của công ty thông qua cơ chế kiểm soát đối trọng nhau trong việc đưa ra các quyết sách cho tổ chức và hoạt động của công ty.

Thực thi quản trị CtyCP trong các CtyĐC ở Việt Nam

Trên thực tế, một cơ chế pháp lý được xem là hoàn chỉnh thế nào đi chăng nữa cũng trở nên vô hiệu khi nó không được thực thi một cách có hiệu quả. Nhiều chuyên gia cho rằng, việc quy định cơ cấu của HĐQT theo quy định pháp luật hiện nay là một biện pháp bảo đảm tính độc lập cả về mặt nhân thân, tài sản, tách bạch mối quan hệ với các thành viên HĐQT khác, người quản lý công ty, tách bạch với tất cả các vấn đề liên quan đến tài sản và sở hữu của công ty đã làm cho tính độc lập trong việc thực thi nghĩa vụ được nâng cao hơn. Tuy nhiên, cũng có ý kiến cho rằng nơi “phát minh” ra thành viên HĐQT độc lập lại có một cấu trúc quản trị khác với Việt Nam, đó là mô hình hội đồng đơn cấp ở các nước theo luật Anh - Mỹ, nơi không có một cơ quan độc lập như BKS trong các CtyCP ở Việt Nam và như vậy không phù hợp trong hoàn cảnh, điều kiện cụ thể về kinh tế, pháp luật và văn hóa của Việt Nam. Thực tiễn cho thấy, rất nhiều CtyNY, CtyĐC quy mô lớn, các ngân hàng thương mại (NHTM) cổ phần ở Việt Nam cũng đã triển khai tìm kiếm thành viên HĐQT độc lập, thành viên HĐQT không điều hành. Quy định bắt buộc ít nhất 1/3 thành viên HĐQT độc lập đối với các CtyNY đã được áp dụng từ năm 2007, song đến nay vẫn nhiều công ty chưa đáp ứng được quy định này, đối với các CtyĐC thì lại càng khó khăn hơn tuy chỉ mới bắt buộc có thành viên không điều hành kể từ kỳ ĐHĐCĐ năm 2013. Đặc biệt đối với các doanh nghiệp nhà nước (DNNN) cổ phần hóa (CPH) thì việc đáp ứng điều kiện ít nhất 1/3 số thành viên HĐQT độc lập hay thành viên HĐQT không điều hành là vấn đề rất nan giải vì Nhà nước vẫn sở hữu phần lớn vốn tại các doanh nghiệp này nên họ phải đề cử số lượng thành viên tham gia vào HĐQT theo tỷ lệ quy định, số còn lại do các cổ đông lớn bầu ra, vì thế công ty không thể tìm và bầu được thành viên HĐQT độc lập hoặc không điều hành trong cơ cấu thành viên HĐQT.

Thực tế tại Việt Nam cho thấy các CtyĐC không dễ dàng có được thành viên độc lập để đưa vào HĐQT. Thông thường, các thành viên này đến từ quỹ đầu tư, đối tác chiến lược, công ty chứng khoán… hoặc là những người trước đây tham gia vào việc quản lý điều hành doanh nghiệp, đảm nhiệm các vị trí như Giám đốc, Phó giám đốc, thành viên BKS, những người vốn đã có mối quan hệ với công ty và các thành viên khác. Ngoài ra, tại các CtyĐC chưa niêm yết chỉ có vài trăm cổ đông, tính đại chúng hạn hẹp, thành viên không điều hành của HĐQT có thể là anh em, người thân, người có liên quan đến Tổng giám đốc, Phó tổng giám đốc, các thành viên khác của HĐQT, cũng có thể là người quản lý, điều hành công ty con, công ty liên kết của doanh nghiệp. Như vậy, yếu tố độc lập ở đây thực sự không như mong muốn của các nhà làm luật, vai trò của thành viên độc lập, thành viên không điều hành khó phát huy được hiệu quả. Nhiều quan điểm cho rằng, các doanh nghiệp thường chỉ cố gắng tìm được các thành viên này trong cơ cấu HĐQT để đáp ứng yêu cầu mà chưa thật sự quan tâm đến vai trò tham mưu, cố vấn, đưa ra quyết định khách quan của thành viên không điều hành của HĐQT cho công ty mình.

Một khó khăn nữa đối với các doanh nghiệp Việt Nam hiện nay là khi đã tìm được người “độc lập” từ bên ngoài thì việc đưa họ vào vị trí thành viên HĐQT lại càng khó hơn, đơn giản là vì các cổ đông lớn, hầu hết đều là những thành viên HĐQT hoặc có quan hệ với các thành viên HĐQT, không chịu bầu các thành viên này. Trong nhiều hội thảo, hội nghị do Ủy ban Chứng khoán Nhà nước (UBCKNN) tổ chức, nhiều doanh nghiệp đã thể hiện sự không đồng tình khi phải cho phép những người “lạ mặt” có mặt trong hoạt động HĐQT, họ lo sợ rất nhiều vấn đề như việc tiết lộ bí mật kinh doanh, việc người “độc lập” phản ứng lại với các ý kiến của HĐQT, việc phải chia sẻ quyền lực với những người từ bên ngoài… Đây cũng là nguyên nhân mang tính cố hữu do các CtyCP đại chúng ở Việt Nam thường là các DNNN CPH mà trước đó hoạt động theo cơ chế của “nền kinh tế kế hoạch hóa tập trung” hoặc là được hình thành từ những công ty có quy mô kinh doanh nhỏ bé khởi nghiệp vào khoảng cách đây hơn một thập niên mà người ta thường gọi là các “công ty gia đình”. Do đó, nhận thức của các cổ đông lớn và thành viên HĐQT về vai trò của các thành viên HĐQT độc lập hay các thành viên không điều hành chính là điều cần phải được quan tâm, thay đổi.

Về vai trò của BKS: Quy định của pháp luật về BKS với các nhiệm vụ, quyền hạn quy định tại Điều 123 của Luật Doanh nghiệp 2005 khá đầy đủ và mạnh mẽ. Song, trên thực tế, vai trò của cơ quan này lại khá mờ nhạt. BKS bị vô hiệu hóa bằng nhiều cách khác nhau. Sự mâu thuẫn nội bộ, làm ăn thua lỗ, thậm chí dẫn đến phá sản của các CtyĐC trên TTCK Việt Nam trong những năm qua khiến dư luận cũng như các nhà quản lý, giới đầu tư đã phải đặt câu hỏi: vai trò của BKS ở đâu trong việc để xảy ra những vi phạm triền miên, trong thời gian dài mà BKS không “tuýt còi”? Tại nhiều công ty, thành viên BKS lại cũng là nhân viên của công ty, làm việc và hưởng lương từ công ty, hoặc nắm giữ các chức vụ quản lý trong các công ty con, công ty liên kết của các CtyĐC nên họ không thể giám sát độc lập HĐQT và BGĐ. Chính vì thế mà vai trò của BKS trên thực tế bị hạn chế rất nhiều.

Nhìn lại TTCK Việt Nam trong 13 năm qua, mặc dù còn non trẻ và quy mô còn khiêm tốn, trong đó có nhiều giai đoạn phát triển khác nhau, song việc cơ quan quản lý đã thực hiện các biện pháp để thúc đẩy thị trường hoạt động hiệu quả, trong đó có việc học tập và thực thi các nguyên tắc QTCty của các nền kinh tế phát triển là một điều rất đáng ghi nhận. Mặc dù đang trong giai đoạn khó khăn do hậu quả của cuộc khủng hoảng tài chính và suy thoái kinh tế toàn cầu mang lại, song chúng ta không thể phủ nhận vai trò của cơ quan quản lý trong việc nâng cao năng lực QTCty và thực thi cơ chế giám sát để có một cơ chế pháp lý hoàn thiện hơn, thị trường hoạt động ổn định hơn, số vụ vi phạm của các CtyĐC, CtyNY cũng giảm đáng kể qua từng năm. Nếu như trong năm 2010, số vụ vi phạm của CtyĐC, tổ chức niêm yết, tổ chức phát hành là 147 vụ thì con số này của năm 2011 là 82 vụ, năm 2012 là 66 vụ và đến tháng 10/2013 chỉ còn 30 vụ; vi phạm của cổ đông lớn, cổ đông nội bộ và người có liên quan năm 2010 là 42 vụ, năm 2011 tăng lên 56 vụ, năm 2012 là 64 vụ và tính đến tháng 10/2013 chỉ còn 29 vụ; các vi phạm về thao túng giá, giao dịch nội gián năm 2010 là 16 vụ, năm 2011 là 14 vụ, năm 2012 giảm còn 2 vụ và đến tháng 10/2013 là 4 vụ (theo số liệu của Thanh tra UBCKNN).

Tuy nhiên, với một số tồn tại trong cơ cấu QTCty như đã phân tích ở trên, trong thời gian tới, các cơ quan quản lý cần phải thực hiện một số biện pháp như sau:

Một là, nâng cao khả năng nhận thức và khả năng nhìn nhận về tầm quan trọng của cổ đông, người quản lý, điều hành công ty về QTCty nói chung, về vai trò của thành viên HĐQT không điều hành, thành viên độc lập nói riêng để họ tuân thủ tốt các quy định nhằm hướng tới một cơ cấu quản trị hiệu quả thông qua các khóa tuyên truyền, đào tạo về QTCty của cơ quan quản lý.

Hai là, thiết lập cơ chế nâng cao năng lực và hiệu quả hoạt động của BKS để cơ quan này có thể hoạt động đúng với chức năng của nó trong việc giám sát, kiểm soát độc lập, đồng thời giúp cho công tác quản lý điều hành công ty của HĐQT và Ban điều hành thực sự có hiệu quả. Theo đó, việc quy định các điều kiện, tiêu chuẩn lựa chọn thành viên trong BKS cần chặt chẽ hơn, gắn việc thực hiện nghĩa vụ với việc xử phạt để các thành viên này phải làm việc hết trách nhiệm vì lợi ích của cổ đông và những người liên quan.

Ba là, Luật Doanh nghiệp quy định BKS có quyền độc lập, tuy nhiên hiện nay Thông tư 121 cho phép HĐQT xây dựng quy trình, thủ tục phối hợp hoạt động giữa HĐQT với BKS và Giám đốc (Tổng giám đốc) điều hành. Điều này có thể ảnh hưởng đến tính độc lập của BKS vì một cơ quan bị giám sát lại được trao quyền xây dựng quy trình phối hợp giữa mình với cơ quan giám sát mình. Như vậy, liệu có đảm bảo sự khách quan, công bằng trong trường hợp này? Vì thế, chúng tôi nhận thấy rằng, luật cần phải quy định BKS có quy chế hoạt động riêng và quy chế phối hợp với các cơ quan trên phải được các bên tham gia xây dựng và phải được ĐHĐCĐ thông qua để đảm bảo tính khách quan nhằm nâng cao hiệu quả giám sát của BKS.

Bốn là, Nghị định 108/2013/ NĐ-CP (Nghị định 108/CP) ngày 23/9/2013 về xử phạt vi phạm hành chính trong lĩnh vực chứng khoán lần đầu tiên quy định về xử phạt trong việc tuân thủ QTCty tại các CtyĐC. Vì thế, cần phải tăng cường giám sát của cơ quan quản lý trong việc thực thi các nhiệm vụ của thành viên HĐQT và BKS về QTCty để kịp thời xử lý, răn đe những hành vi vi phạm ảnh hưởng đến công ty nói riêng, đến TTCK nói chung. Bên cạnh đó, Nghị định 108/CP cũng chưa quy định rõ khi các CtyĐC vi phạm quy định QTCty thì sau khi bị xử lý vi phạm, công ty có bắt buộc phải khắc phục những tồn tại hay không, vì theo quy định về xử phạt hành chính thì một hành vi vi phạm chỉ bị xử lý một lần. Nếu công ty nộp phạt mà không quy định việc khắc phục những tồn tại trong thời hạn nhất định thì yêu cầu thực thi QTCty chưa đạt được hiệu quả.